据悉,根据Ti Research近日发布的一份报告,2021年全球货运代理市场强劲反弹,实际增长11.2%,实现了自2011年以来的最高增长率,市场价值达到2849亿美元。其中亚太地区货运代理市场增长率最高,达到13.8%,总规模占全球市场的34.9%。

根据联合国贸发会议数据,2021年全球贸易额创下新高,约为28.5万亿美元,比疫情前增长了近13%。Ti报告指出,2021年国际贸易的强劲增长主要是由于疫情限制被逐步取消,以及在许多国家推出的政府支持计划和经济刺激方案的鼓励下,商品需求激增。电子商务行业的扩张和自由贸易协定的兴起等因素也促进了全球数字货运代理市场的增长。

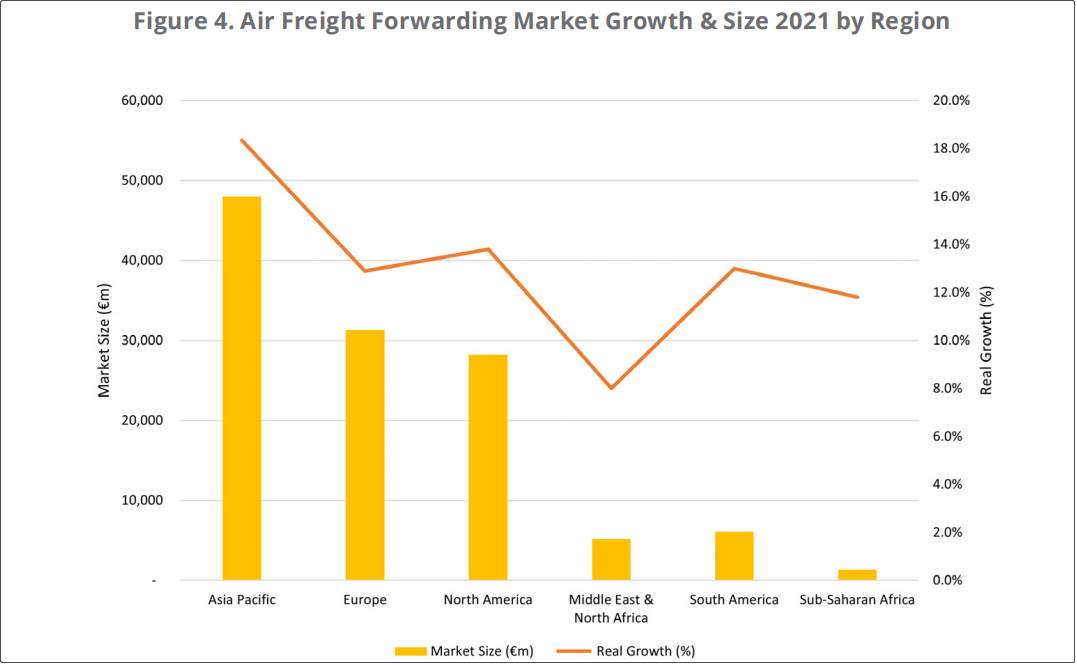

2021年,空运货运代理市场的增长率是海运代理市场的两倍多。空运代理市场的实际增长率为14.9%,达到1282亿美元的票面价值。Ti表示,这一增长是由对货物的强劲需求推动的,包括通常通过空运运输的疫情防护设备,以及海运和陆运供应链的瓶颈。

▲2021各地区航空货运代理市场增长和规模占比

黄色柱形代表市场规模,橙色折线代表市场增长,图表来源:Ti

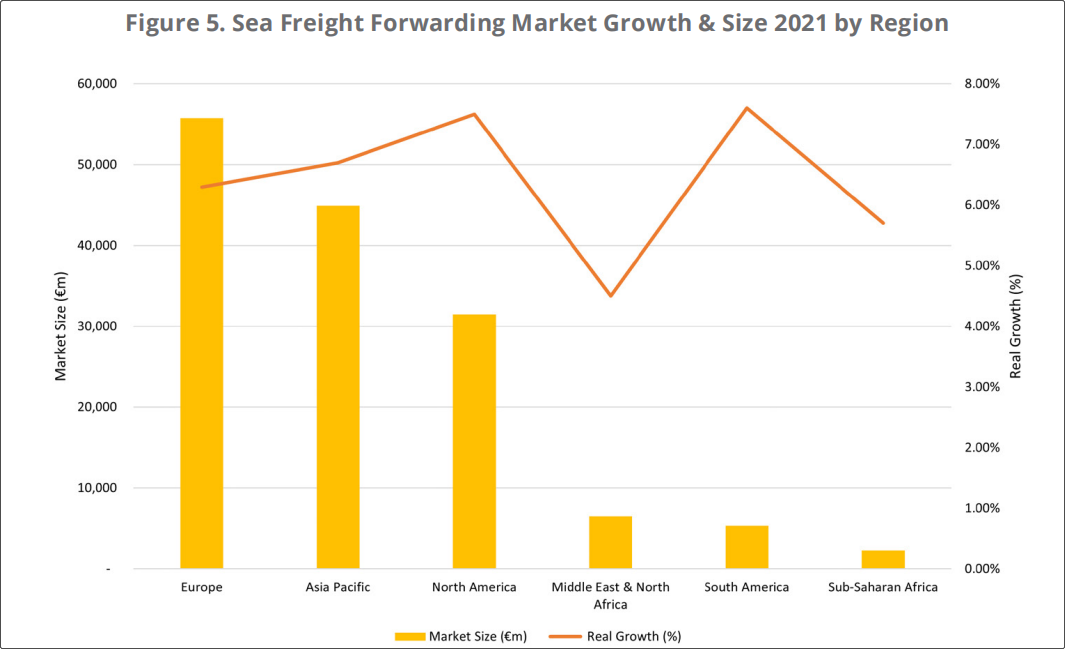

在海运代理市场方面,Ti指出,承运人运力短缺和港口拥堵等因素阻碍了海运代理市场的增长。2021年海运代理市场的实际增长率为6.6%,达到1565亿美元的票面价值。另由于海运需求高于可用运力,海运费上涨约69.8%。

▲2021各地区海运代理市场增长和规模,图表来源:Ti

▲2021各地区海运代理市场增长和规模,图表来源:Ti

Ti表示,港口拥堵造成供需不匹配,并减缓了海运市场的增长。例如,根据马士基的数据,2021年全球约12%-15%的集装箱船运力因拥堵被搁置。根据Kuehne+Nagel的数据,全球海运中断的80%与北美港口有关。

海运市场的拥堵继续推动传统海运托运人进入空运市场,增加了空运需求并推高了空运运费。在过去的一年里,空运和海运之间的价差已经缩小,这使得转向空运的成本比疫情前略低。在疫情前,全球航空货运的平均价格是海运的12倍。到2021年底,空运货物的成本比疫情前高出约2.5倍。

海运和港口码头拥堵暂时几乎没有改善的迹象,因此,空运将继续成为托运人解决关键供应链延误的选择。

不过,尽管经济指标表明航空货运需求持续强劲,但运力限制将导致增长机会丧失。虽然由于国际客运量的改善,空运运力在2021年逐渐增加,但仍比2019年低10.9%。

此外,报告表示,由于增长势头的驱动力可能会逐渐减弱,全球贸易增长预计将在2022年放缓。由于全球经济复苏持续但减弱,预计2022年全球货运市场的增长速度将放缓(实际增长率为5.7%),市值将达到3005.9亿美元。

2022年,航空货运业将部分恢复到更正常的状态,但增长仍将比平常强劲,导致航空货运代理市场的增长速度快于GDP和贸易增长。海运货运代理市场将不得不忍受因运力不足而带来的更具挑战性的几个月,因为大部分新增运力要到2023年才能投入使用。